Le Bel 20 résiste et rattrape son retard

Après une longue période de sous-performance, le Bel 20 semble enfin se reprendre. Toutefois, la sélectivité reste de mise, le meilleur côtoyant le pire selon les analystes.

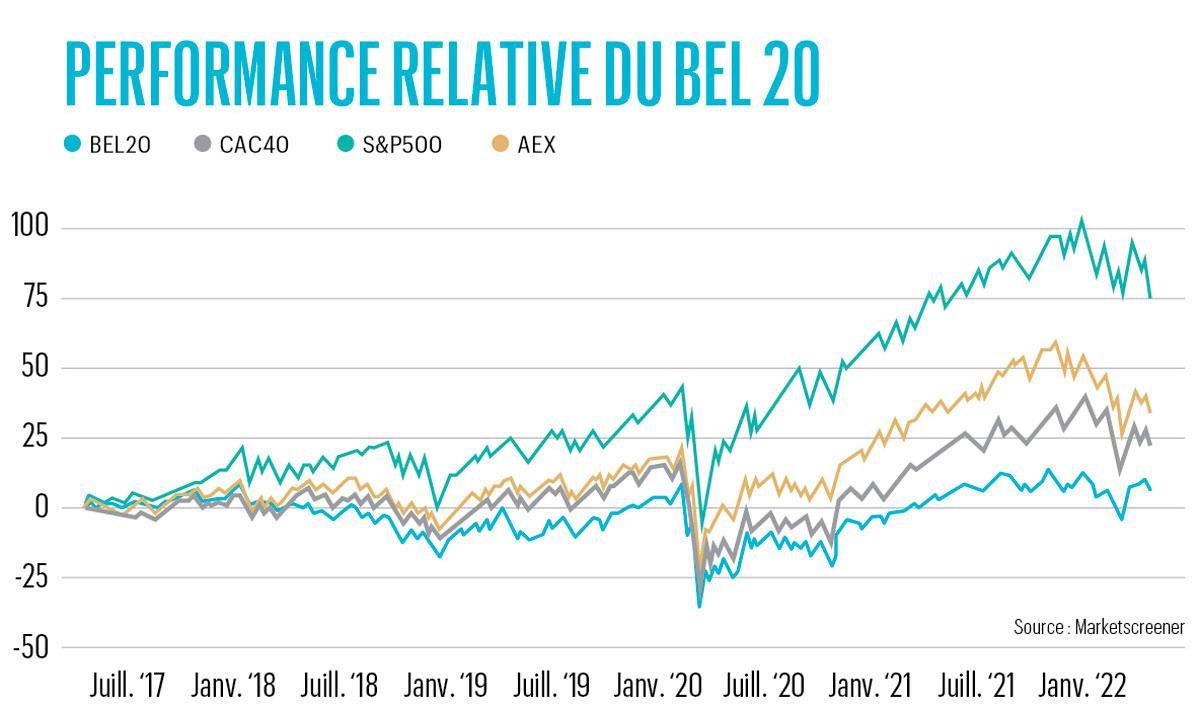

Ces dernières années n’ont clairement pas été favorables au Bel 20 qui affiche sur cinq ans un maigre gain de 6,6%, très loin du bond de 75% signé par le S&P 500, principal baromètre des actions américaines. Même par rapport au Cac 40 français et à l’AEX néerlandais, l’indice phare d’Euronext Bruxelles est clairement à la traîne.

Cette sous-performance s’explique de différentes façons mais on peut surtout en épingler deux. Premièrement, AB InBev, véritable poids lourd d’Euronext Bruxelles, a sombré de 50% en cinq ans, malmené par le recul de la consommation de bière dans le monde et la lourde dette héritée du rachat de SAB Miller pour 106 milliards de dollars en 2016.

Après une chute de 50% en cinq ans, AB InBev semble enfin être parvenu à se stabiliser ces derniers mois.

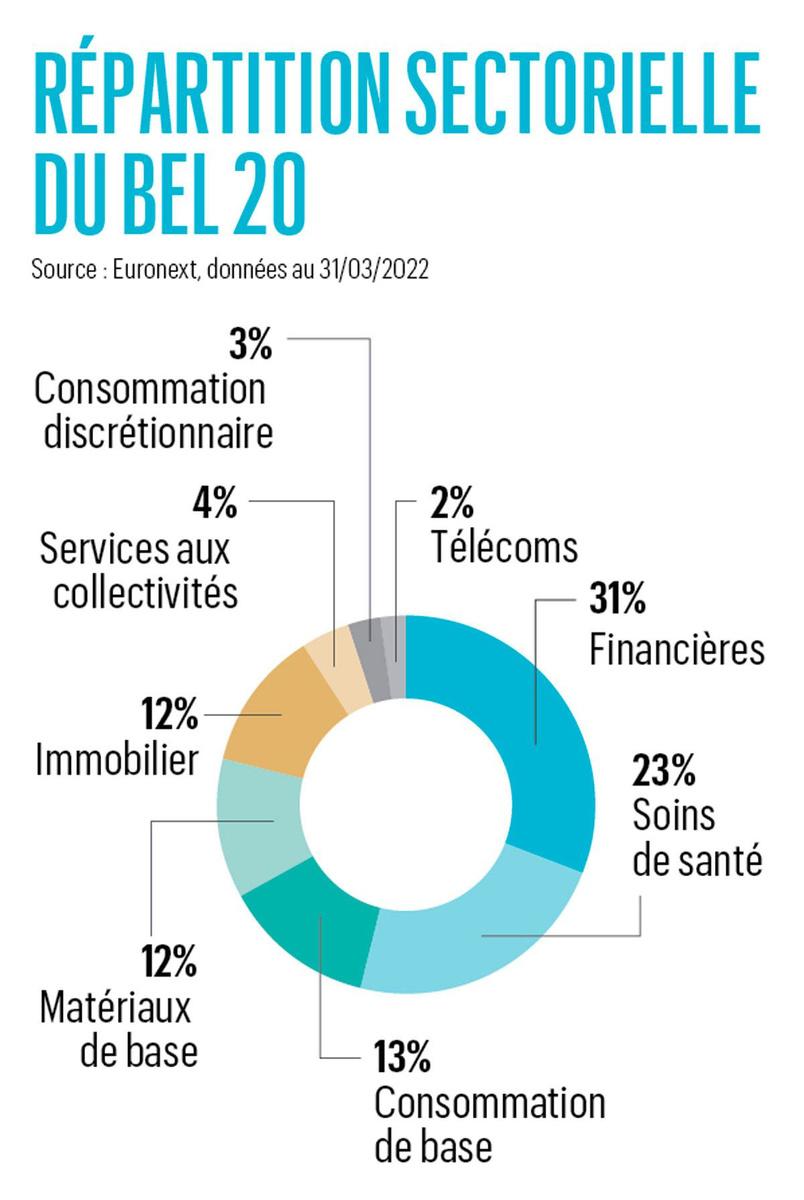

Deuxièmement, le positionnement sectoriel a clairement pesé sur les performances. Le Bel 20 est en effet surexposé au secteur financier (ING jusqu’à l’année dernière, KBC, Ageas) qui est à la traîne depuis de longues années. Sur cinq ans, l’indice européen du secteur bancaire (Stoxx 600 Banks) affiche ainsi une perte de 23,6%. En outre, l’indice bruxellois est peu exposé au secteur technologique qui a soutenu les performances boursières depuis la crise de 2008, contrairement à l’AEX néerlandais, notamment, qui peut compter sur des leaders technologiques mondiaux comme le fabricant de machines de photolithographie (utilisées pour la production de semi-conducteurs) ASML ou la fintech Adyen. Le Cac 40, lui, a un profil moins technologique mais a été soutenu par la forte croissance du secteur du luxe avec LVMH, Hermès, Kering et L’Oréal.

Inversion de la tendance

Malgré ces handicaps, le Bel 20 est parvenu à redresser la tendance ces derniers mois. L’indice bruxellois fait même partie des bons élèves depuis le début de l’année avec un repli limité à 4% à l’heure d’écrire ces lignes. Les principaux indices mondiaux comme le S&P 500 ou le Stoxx 600 paneuropéen affichent pour leur part une perte de 8 à 12%. La faible exposition de l’indice bruxellois aux valeurs de croissance explique en partie cette surperformance, les actions technologiques ayant beaucoup moins la cote dans l’environnement de marché des derniers mois.

Dans l’ensemble, la bonne résistance du Bel 20 s’explique toutefois surtout par des progressions individuelles et des rebonds. Nous avons donc sondé les marchés et les analystes pour les valeurs les plus en vue de l’indice.

Lire aussi: Elia: la qualité a un prix

Elia

La star de ce début d’année sur Euronext Bruxelles est Elia (+ 32%). Le gestionnaire du réseau d’électricité à haute tension en Belgique et en ex-Allemagne de l’Est (via 50Hertz Transmission). En février, Elia a annoncé la création d’une nouvelle filiale: Windgrid. Cette dernière est active dans les réseaux offshores pour la connexion des champs d’éoliennes en mer. C’est toutefois surtout le conflit en Ukraine qui a fait bondir le cours d’Elia à de nouveaux records. Le titre a profité de son profil défensif. L’essentiel de ses activités sont régulées et incluent une protection contre l’évolution de l’inflation et des taux d’intérêt. Parmi ses activités non régulées figure Nemo Link (câble d’alimentation reliant le Royaume-Uni à la Belgique) qui bénéficie des tensions sur le marché électrique britannique. Toutefois, les analystes sont aujourd’hui plus prudents, avec cinq avis neutres sur cinq. Vivien Maquet, analyste chez Degroof Petercam, souligne “les incertitudes sur la rentabilité future de 50Hertz, l’autorité de régulation (allemande) ayant réduit le rendement des capitaux propres avant impôts de 6,91% à 5,07% pour la prochaine période de régulation (2024-2028)”. Ce rendement sert de référence pour déterminer les revenus du gestionnaire de réseau.

Galápagos

La société biotechnologique belgo-néerlandaise s’est aussi illustrée depuis le début de l’année avec une progression de près de 20%. Le titre a profité de l’annonce de la nomination au poste de CEO de Paul Stoffels, ancien numéro 2 du géant Johnson & Johnson. Toutefois, il ne faut pas s’attendre à des miracles rapidement. Galápagos a essuyé plusieurs échecs majeurs. Fin 2020, la FDA américaine a refusé la demande de commercialisation du filgotinib pour le traitement des rhumatismes. L’année dernière, son traitement innovant des maladies inflammatoire, le Toledo, a livré des résultats d’études cliniques décevants. La société doit ainsi repartir du début avec des programmes peu avancés… et 4,7 milliards d’euros en poche. Aujourd’hui, la capitalisation boursière demeure inférieure à cette trésorerie qui sert de base pour les valorisations des analystes dans l’attente de nouveaux programmes plus prometteurs.

UCB

Le groupe biopharmaceutique a aussi connu un très bon début d’année (+ 10%) et a même établi un nouveau record en Bourse. UCB a publié de très bons chiffres annuels avec une progression de 8% de son chiffre d’affaires et de 21% de son bénéfice par action (à 6,49 euros) en 2021. L’annonce de l’acquisition de Zogenix pour près de 2 milliards de dollars a aussi été saluée. La biotech américaine est active sur le segment porteur des maladies rares pour des domaines connus d’UCB comme l’épilepsie. Ce rachat porte déjà ses fruits puisque le Fintepla de Zogenix vient d’être approuvé aux Etats-Unis pour le traitement du syndrome de Lennox-Gastaut, ce qui s’ajoute à l’indication contre le syndrome de Dravet. Les analystes restent enthousiastes avec un ensemble de recommandations acheter/surpondérer. Toutefois, cette année pourrait être plus mitigée alors qu’UCB va voir ses résultats reculer avec la perte des brevets sur le Vimpat. Zogenix ne devrait pour sa part contribuer au bénéfice par action qu’à partir de l’année prochaine.

AB InBev

Après une chute de 50% en cinq ans, AB InBev semble enfin être parvenu à se stabiliser ces derniers mois. Véritable valeur de référence sur Euronext Bruxelles avec une capitalisation de près de 100 milliards d’euros et une place dans l’Euro Stoxx 50, le géant de la bière a rassuré ces derniers trimestres. Et il compte accélérer la tendance avec la nomination de Ricardo Tadeu au poste de chief growth officer. Il sera donc chargé de relancer la croissance du groupe malgré le repli de la consommation de bière dans le monde. Pour ce faire, AB InBev mise notamment sur les bières sans alcool (objectif de 20% des volumes en 2025), la vente directe aux consommateurs et les hard seltzers (eaux pétillantes alcoolisées et aromatisées). Ces derniers sont de plus en plus populaires aux Etats-Unis et AB InBev a lancé sa marque Mike’s en Europe. Les analystes sont assez confiants, à l’image de Fernand de Boer de Degroof Petercam. Ce dernier estime que “la stratégie d’expansion lancée début 2018 commence à porter ses fruits” et la croissance des bénéfices permettra au groupe de réduire la plantureuse dette héritée du rachat de SAB Miller (106 milliards de dollars) en 2016.

Lire aussi: D’Ieteren a de grandes ambitions

D’Ieteren

Au sein du Bel 20, le chouchou des analystes est D’Ieteren avec quatre conseils d’achat sur quatre avis. Le groupe a profité de la revente d’une partie de sa participation dans Belron, leader mondial du vitrage automobile (Carglass, etc.), pour dynamiser sa stratégie. Aujourd’hui, le groupe diversifié repose ainsi sur quatre piliers: son activité historique de distributeur des marques Volkswagen en Belgique, une participation majoritaire de Belron, les carnets de notes haut de gamme Moleskine et une participation dans TVH, un des principaux distributeurs mondiaux de pièces détachées pour les équipements de manutention, de construction, industriels et agricoles. D’Ieteren a aussi trouvé un accord pour l’acquisition de Parts Holding Europe, acteur européen de référence dans la distribution de pièces détachées pour véhicules légers et poids lourds. Au total, il a aussi annoncé viser un profit avant impôts ajusté de 950 millions d’euros en 2025, près du double de l’année dernière.

Proximus

L’opérateur télécom est, pour sa part, la valeur la plus détestée par les analystes avec une majorité de conseils négatifs (réduire/vendre), ce qui est assez rare. Evoluant en zigzag depuis son introduction en Bourse en 2004, Proximus ne parvient pas à rassurer. Ses importants investissements (fibre optique, 5G) ne soutiennent pas ses revenus mais limitent ses flux de trésorerie au point que son dividende pourrait être menacé. La consolidation européenne des télécoms, dont Proximus aurait pu être un maillon attractif vu le positionnement de la Belgique, est au point mort. En termes de résultats, Vivien Maquet (Degroof Petercam) n’attend pas de rebond des bénéfices après la chute de l’année dernière. Au contraire, il prévoit une légère baisse pour la période 2022-2024.

Lire aussi: Sofina, GBL, Brederode,…: les holdings plus résilients en période de crise

Sofina

Véritable star d’Euronext Bruxelles depuis une dizaine d’années, le holding de la famille Boël a connu un brusque coup d’arrêt au début de cette année (- 31% depuis le 1er janvier). La principale explication est son profil technologique, Sofina ayant notamment investi dans l’e-commerce avec The Hut Group ou Veepee. Il détient aussi de nombreuses participations dans des secteurs de croissance en Asie où les marchés sont sous pression en raison du reconfinement en Chine, de la forte inflation notamment liée à la guerre en Ukraine et de la remontée des taux aux Etats-Unis (ce qui est traditionnellement néfaste pour les pays émergents). Sofina présente aujourd’hui une décote par rapport à sa valeur intrinsèque (valeur comptable de 337,86 euros par action fin 2021), ce qui offre des opportunités d’achat. Les analystes restent prudents (trois avis à conserver, un à acheter) malgré des objectifs de 360 à 450 euros bien supérieurs au cours actuel.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici