La Bourse de Tokyo en forme olympique

Ces dernières années, la Bourse de Tokyo a repris des couleurs grâce la mue de l’économie japonaise. Une bonne passe qui pourrait se prolonger avec l’évolution des mentalités et une nouvelle génération de dirigeants.

A moins d’un mois de l’ouverture des Jeux olympiques de Tokyo, la Bourse nippone respire la forme. Malgré la nouvelle flambée de coronavirus ce printemps au Japon (désormais sous contrôle), le Nikkei 225 flirte avec ses plus hauts depuis 30 ans. Un nouveau record est même envisageable, ce qui semblait impossible il y a une dizaine d’années encore, quand le Nikkei 225 ne valait plus qu’un quart de son sommet du 29 décembre 1989.

Une renaissance qui s’explique notamment par un environnement économique plus favorable. Alors que la Banque du Japon et le gouvernement local tentent de sortir la troisième économie mondiale du piège de la déflation depuis les années 1990, l’actuel environnement inflationniste leur facilite la tâche.

L’objectif est désormais de rompre avec les prédécesseurs pour mettre l’accent sur la rentabilité.

Seiji Adachi, membre du Conseil de la Banque du Japon, a ainsi récemment déclaré que “dans un monde post-coronavirus, la banque centrale a de grandes chances d’atteindre son objectif d’inflation de 2%” si les commerçants parviennent à relever leurs prix.

L’envolée des matières premières et des coûts du transport international, crucial pour un pays insulaire, est de nature à inciter les entreprises à relever leurs prix malgré les pressions déflationnistes découlant notamment de la démographie japonaise marquée par un fort vieillissement et une légère baisse de la population.

Les années folles

Plus de 30 ans après, il est assez difficile de se rendre compte des excès de la bulle spéculative des années 1980 au Japon. Comme souvent, cette spéculation a particulièrement touché le marché immobilier qui avait atteint des niveaux de prix complètement ubuesques. Au sommet de la bulle en 1989, un espace de bureaux avait été vendu à un prix équivalent à plus d’un million d’euros par m2 dans le très coté district de Ginza à Tokyo. Idéalement situé, le Palais impérial avait été évalué, sur cette base, à plus de 5.000 milliards de dollars. Soit quasiment autant que le PIB du Japon cette année-là mais plus que la valeur de l’ensemble des immeubles en Californie de l’époque.

Culture du travail

La sortie de la déflation pourrait être facilitée par une évolution des mentalités. La culture du travail est un véritable sacerdoce au Japon, mais la qualité de vie devient progressivement aussi une préoccupation majeure, selon Guy de Tonquedec, analyste gestionnaire chez Lazard Frères Gestion. “Le législateur n’est pas étranger au phénomène: la limitation des heures supplémentaires et l’obligation de prendre ses vacances ont aidé à effectuer ce virage.”

Evidemment, les mesures paraissent complètement dérisoires selon nos normes européennes: maximum 100 heures supplémentaires par mois et obligation de prendre cinq jours de congé par an – beaucoup de travailleurs ne prenant pas les 10 jours de vacances annuelles auxquels ils ont droit. Pour le Japon, cela marque toutefois un tournant qui pourrait favoriser des hausses de salaire et la consommation via le tourisme dans un pays souffrant d’une épargne excessive.

Le Japon est notamment le premier créancier du monde depuis plus de 30 ans. Fin 2020, le gouvernement, les entreprises et les ménages japonais détenaient, en net, l’équivalent de 3.300 milliards de dollars d’actifs à l’étranger.

Lire aussi: Le Bel20 efface ses pertes grâce à l’Oncle Sam

La fin des “keiretsu”

Depuis quelques années, une nouvelle génération arrive également à la tête des entreprises avec une mentalité différente, explique Guy de Tonquedec. “Fini la course à la taille, l’objectif est désormais de rompre avec les prédécesseurs pour mettre l’accent sur la rentabilité. Les leviers de cette mutation sont multiples: concentration des entreprises sur leur coeur de métier, changement de modèle pour bénéficier de revenus récurrents, sans oublier bien sûr le recours à l’innovation, qui reste la meilleure manière de renforcer ses parts de marché, protéger ses prix et développer de nouveaux produits.”

Les entreprises japonaises nourrissent également de nouvelles ambitions à l’international. Elles n’hésitent pas à racheter des concurrents étrangers, mais toujours dans une optique de rentabilité, d’intégration et de mondialisation de leurs produits, et donc plus seulement dans un but de développement tous azimuts comme autrefois.

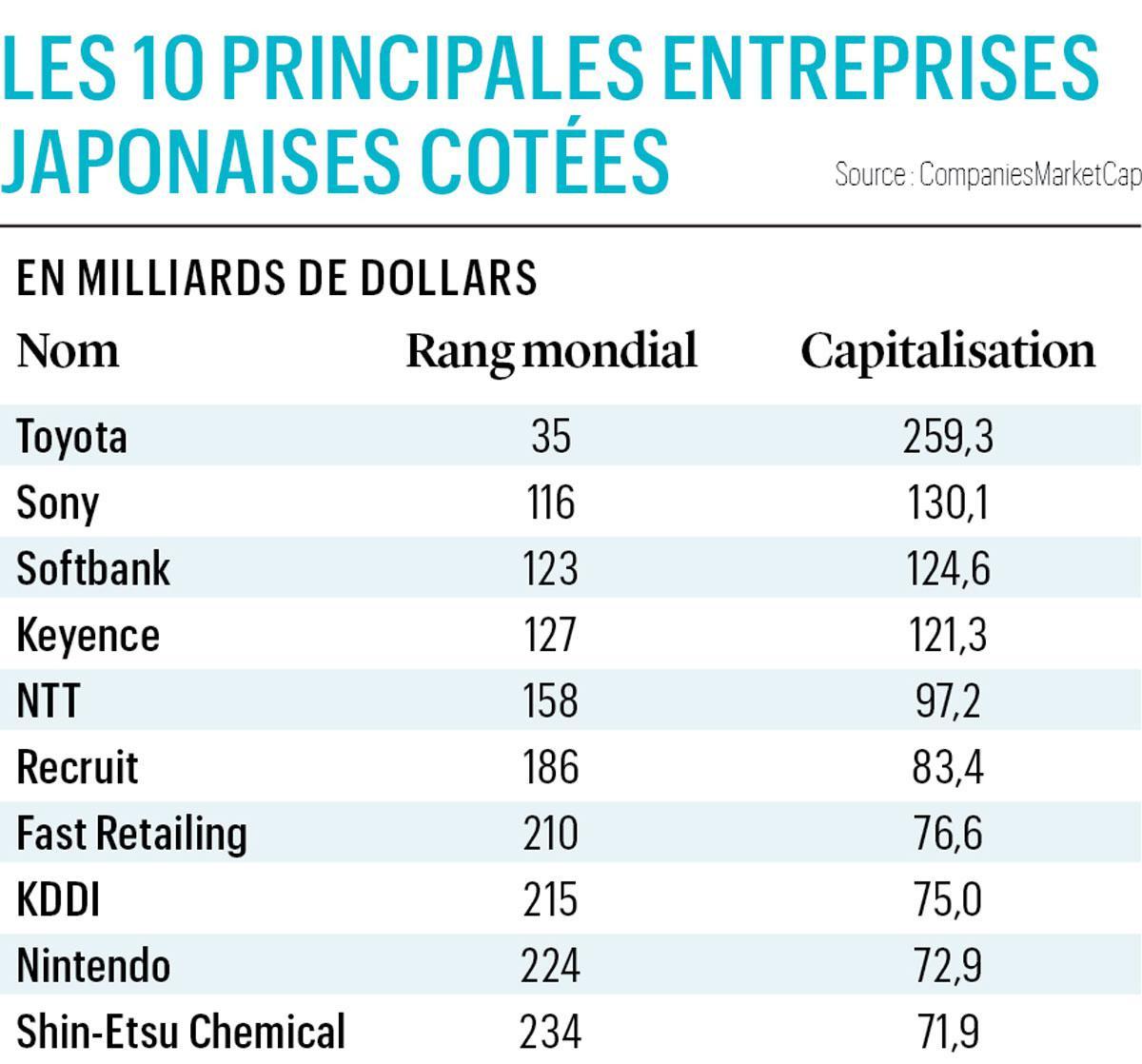

Le paysage des entreprises a ainsi radicalement évolué. A la fin du siècle dernier, il était dominé par les keiretsu, ces conglomérats souvent chapeautés par un groupe financier. Aujourd’hui, les keiretsu se font beaucoup plus discrets, notamment parmi les 10 premières entreprises japonaises suivant la capitalisation boursière.

Derrière Toyota, keiretsu industriel qui a su évoluer, on retrouve en effet des groupes bien moins tentaculaires et plus spécialisés. Il n’est certes pas question de “start-up nation”, mais ces entreprises historiques ont su se réinventer dans des débouchés d’avenir à l’image notamment de Sony. Star de l’électronique grand public des années 1980 avec une série d’innovations comme le magnétoscope, le walkman ou le CD, le groupe a connu une très longue traversée du désert jusqu’au début de la dernière décennie. Ses ventes ont commencé à croître de nouveau en 2016 grâce à une stratégie visant à capitaliser sur ses forces comme sa présence dans les jeux vidéo (PlayStation), la musique et les composants électroniques.

Les nouveaux géants

On peut citer d’autres nouveaux géants. D’opérateur télécom, SoftBank a ainsi évolué comme investisseur d’envergure dans le secteur technologique mondial, détenant notamment 25% du géant chinois Alibaba, des participations dans des spécialistes de la robotique comme Boston Dynamics et la société de paiement japonaise PayPay.

Keyence est la société nippone qui monte depuis 10 ans avec une valeur boursière qui a décuplé. Ce fabricant historique de lecteurs de codes-barres est devenu un leader de l’automatisation industrielle et des instruments d’inspection, ce qui lui a permis d’afficher une croissance annuelle de ses ventes de plus de 20% par an au cours de la dernière décennie.

Recruit est, lui, un spécialiste des ressources humaines. Avec les rachats d’Indeed en 2012 et de Glassdoor en 2018, la société japonaise s’est développée à l’international dans les solutions technologiques.

Fast Retailing a, pour sa part, connu une forte accélération ces dernières années grâce au succès de l’internationalisation de sa chaîne de prêt-à-porter Uniqlo, en Chine d’abord puis dans le monde entier. Le groupe japonais vise ni plus ni moins que le leadership planétaire grâce à sa numérisation avancée et à son positionnement sur les basiques, ce qui facilite sa gestion des stocks.

Enfin, comment ne pas évoquer Nintendo? Fondé en 1889 en tant que créateur de cartes à jouer, le groupe nippon a connu une passe difficile entre 2008 et 2015. Il est toutefois resté fidèle à sa stratégie et à ses personnages comme Super Mario et les Pokemon, avec un succès certain grâce à l’engouement des milléniaux et de la génération Z pour les jeux vidéo. Depuis 2016, ses revenus ont triplé, son bénéfice ordinaire a été multiplié par 16 et son cours de Bourse a quadruplé.

Lire aussi: Bourses: faut-il avoir peur de l’inflation?

Révolution nippone

Selon Guy de Tonquedec, d’autres bonnes surprises pourraient attendre les investisseurs au cours des prochaines années. “La pyramide des âges des patrons d’entreprises japonais suggère que le nombre de sociétés s’apprêtant à connaître un renouvellement de direction va continuer de progresser régulièrement. Le processus bénéfique actuellement à l’oeuvre devrait donc encore s’étaler sur de nombreuses années.”

Le potentiel d’amélioration demeure en effet important pour un pays brillant au niveau technologique, mais dont certains secteurs demeurent “archaïques et fragmentés, comme le système des banques régionales, invitées à fusionner pour se moderniser, explique l’analyste. Des incitations fiscales ont été mises en place pour aider les entreprises à effectuer leur transformation. Cette politique a d’ores et déjà porté ses fruits dans le secteur du raffinage, où ne subsistent plus que trois acteurs dont la rentabilité s’est améliorée en éliminant les surcapacités. On ne pourra que s’en réjouir: la poursuite de cette politique reste l’un des fers de lance du gouvernement de Yoshihide Suga”.

Autre signe favorable pour les investisseurs: la Banque du Japon n’a pas acheté d’ETF (fonds indiciels) sur les actions japonaises en mai dernier, une première depuis 2013. “Une étape importante”, selon Hiroshi Matsumoto, responsable des investissements au Japon chez Pictet Asset Management. “La banque centrale n’est pas un actionnaire qui s’intéresse aux codes de gouvernance et d’intendance . Et plus ses participations augmentent, plus les effets secondaires sont importants.”

Les spécialistes s’attendent à ce que le retrait de la Banque du Japon engendre un peu plus de volatilité, mais contribue aussi à accélérer l’évolution des entreprises locales.

Comment miser sur la renaissance nippone?

Les fonds sont particulièrement adaptés pour miser sur la renaissance du tissu économique japonais. Du côté des fonds gérés activement, Nomura Funds Ireland – Japan High Conviction Fund (IE00BBT38246 ; frais annuels de 1,58%) a affiché une sur-performance au cours des cinq dernières années et s’est classé premier de sa catégorie en 2020, ce qui lui permet de bénéficier d’une note de cinq étoiles chez Morningstar. Son biais favorisant les sociétés de croissance s’est toutefois avéré moins profitable depuis le début de cette année.

Le fonds BNP Paribas Funds Japan Small Cap en euros (LU0251807987 ; frais annuels de 2,37%) fait partie des plus en vue parmi les plus petites capitalisations, davantage dépendantes de la conjoncture au Japon.

Du côté des fonds indiciels, on retrouve notamment des ETF sur le Nikkei 225, l’indice phare de la Bourse de Tokyo, comme l’iShares Nikkei 225®UCITS (DE000A0H08D2 ; Bourse de Francfort ; frais annuels de 0,51%), et sur l’indice élargi Topix (> 2000 valeurs), tel que l’ETF synthétique Amundi ETF PEA Japan Topix UCITS (FR0013411980 ; Euronext Paris ; frais annuels de 0,20%).

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici